Texten som följer är ett utdrag ur E2:s opublicerade manifest, kapitel 2. Del 2.

Kvantfysik lär oss om sannolikheter

Mekanik som är en stor del av fysiken handlar om att beskriva hur och varför saker rör sig. Av den anledningen är det rimligt att utröna hur fysiken kan hjälpa oss som traders. Som traders vill vi ju förstå hur aktier rör sig. Den klassiska mekaniken byggar på Newtons lagar. Dessa lagar kan dock inte förklara den mikroskopiska världen. In kommer kvantmekaniken, den moderna formen av fysik.

Vi lever i ett Universum där tid både kan gå framlänges och baklänges. En partikel kan befinna sig på två ställen samtidigt och en kvantdator är förmodligen inte mer än några år bort. Det som enligt oss främst gör kvantfysiken så spännande är att allt handlar om sannolikheter. Moder natur har skapat system som innebär att ingenting egentligen är exakt. Det finns bara sannolikheter. Exempelvis kan vi enligt kvantteorin aldrig exakt säga var partikeln befinner sig i vågen. Däremot berättar intensiteten på vågen sannolikheten för att vi skall hitta partikeln på en viss punkt. Vi kan alltså bara statistiskt beräkna sannolikheter för vart vi kan hitta den. Även om kvantteori inte är exakt applicerbart på börsen så skapar den många metaforer och synsätt där kvantmekaniken och börsen fungerar på samma sätt. Detta har framförallt inspirerat oss när vi utvecklat olika strategier och edgar.

Inom kvantfysiken finns det tre skolor; Copenhagen, Many worlds och Hidden order. Copenhagen skolan lär oss att ingenting kan bestämmas exakt. Istället är det rimligt att räkna med sannolikhetsfördelningar. Det tar vi fasta på i vår utvärdering av edgar och som traders. Vi agerar alltid med sannolikheter och aldrig med exakta storheter. I och med att Copenhagen skolan avfärdar exakta mått kan den tyckas svårförenlig med kaosteori som i sin grund är deterministisk, vilket innebär en tro om att det finns en underliggande ordning till allt, men vi känner inte till den underliggande strukturen. Gjorde vi det skulle vi kunna förutsäga allt. Man skulle kunna säga att enligt kaosteori finns det bara en möjlig framtid, så som allt ser ut idag. Ett system kallas deterministiskt om man med god noggrannhet kan förutsäga dess framtida uppträdande endast med hjälp av en uppsättning kända parametrar. I börssammanhang verkar det osannolikt, även om det finns skolor som tror att det till stor del är riktigt, t ex Elliott-skolan (populariserad av tidigare nämnda Robert Prechter). Det kan tyckas ha mindre betydelse för oss eftersom vi inte tillskriver oss de som tror att börsen följer en underliggande struktur som går att bestämma. Vi har trots det nytta av både kaosteori och kvantfysik i vårt förhållningssätt till börsen.

Angående sannolikheter, kvantteori och kaosteori så finns det ett par roliga, och talande citat. Albert Einstein var förespråkare för kaosteori, men accepterade aldrig kvantfysikens idé om att inget kan bestämmas exakt. Det uttryckte han i citatet:

”God does not play dice with the universe”.

Niels Bohr (ledare för Copenhagen skolan inom kvantfysiken) svarade:

“Einstein, who are you to tell God what to do?”

Långt senare kom fysikern och geniet Stephen Hawking med sitt svar:

“God not only plays dice, but sometimes throws them where they cannot be seen”.

För sakens skull kan det dock nämnas att det kanske finns en överbryggning mellan kaosteori och kvantfysik i Many worlds och Hidden order skolorna som menar att det kanske finns en underliggande struktur i naturen, men vi har inte funnit den.

Andra influenser – Victor Niederhoffer och Bill Williams

Den kanske främste förespråkaren för empirisk analys (även om han aldrig använt uttrycket empirisk analys vad vi vet), och att ta fram ”penna och papper och börja räkna” är Victor Niederhoffer. Niederhoffers bok ”The Education of a Speculator” beskriver många av hans idéer och influenser. Niederhoffer vet saker som: hur utvecklas S&P500 historiskt kommande dag om EURUSD stiger samtidigt som olja faller, S&P500 stängde ner igår, det är tisdag och valår? Han har gjort det till sin sak att testa, prova, formulera hypoteser, förkasta, och testa igen. I grunden är Niederhoffer statistiker, men mest känd som en av världens mest framgångsrika hedegfondförvaltare och George Soros högra hand. Att Niederhoffer gjort en Jesse Livermore och gått bankrutt ett par gånger efter fantastiskt starka år är en annan intressant, och längre, historia.

En av Niederhoffers viktigaste bidrag till tradingvärlden, eller i alla fall till oss, är hans beskrivning av fenomenet: ”The Principles of Ever Changing Cycles” (PECC). PECC är inte Niederhoffers påfund (men han populariserade begreppet i sin ovan nämnda bok) utan nämns första gången av Robert Bacon i boken ”Secrets of Professional Turf Betting” från 1956. Bacon använder PECC för att beskriva hur odds på hästar förändras i takt med att den stora massan fattar tycke för olika hästar, satsar på dem, försämrar oddsen på hästarna och därmed gör hästarna till sämre ”placeringar”. Niederhoffer menar att PECC är allorstädes närvarande. När ett beteende på börsen, t ex att den generellt stiger på fredagar, har inträffat så många gånger att det uppmärksammats av de flesta, så är det sannolikt att PECC slår till och att fenomenet försvinner. Ett tag senare när massan gett upp tumregeln, så gör fenomenet comeback. Vi tror att alla edgar vi jobbar med, och kommer att jobba med, går igenom dessa cykler. Inte bara för att en given edge är bättre och sämre i olika marknadsfaser, utan för att edgen har en naturlig, slumpmässig variation i hur väl den fungerar – oavsett om den upptäcks eller inte. Det är en av anledningarna till att vi hela tiden utvärderar vårt edgebibliotek och frågar oss, vad fungerar just nu? Vad fungerar JUST NU? Smaka på meningen/påståendet/postulatet för framgångsrik trading. Vad fungerar just nu!

Bill Williams som bl a författat den spännande boken ”Trading Chaos” menar att det enda vi egentligen vet är vart priset på ett finansiellt instrument är på väg just nu. Alla aktörer är alltid överens om priset på en börshandlad tillgång, men varje gång det sker en transaktion så är aktörerna oense om värdet på tillgången. Detta är en viktig anledning till att Williams tillskriver sig ”the church of what is happening right now”. Vad vi vet så har Bill Williams inte samma tillvägagångssätt som vi för att hitta edgar och utvärdera edgar, men precis som vi menar han att tradern måste ta fasta på vad som händer just nu. Inte vad vi tror ska hända, eller vad som har hänt. Williams menar faktiskt att det finns en helig gral i trading. Det är inte Money managment eller någon specifik strategi utan det handlar helt enkelt om att inte ha någon egen förutfattat mening om vart marknaden skall ta vägen, d v s att hela tiden vilja det som marknaden vill – ”To want what the markets wants”. Detta är ett synsätt som vi delar till fullo. Bill Williams var den som också först använde modern kaosteori som metafor för sin trading och han är liksom vi en stor beundrare av Mandelbrot. Han har till skillnad från många andra lyckats skapa en helhetsmodell – en ”karta” för hur marknaden fungerar baserat på hur naturen fungerar. Oavsett huruvida denna är korrekt eller ej så ger det tradern en mening och modell för hur man skall agera. Att ha en karta att navigera efter i sin trading och skapa mening och sammanhang är något som vi är anhängare av och som också framförallt skapar en mental edge i agerandet. Detta genomsyrar hur vi betraktar edgar och hur vi strukturerar vår trading. Som kommer att framgå har vi en karta som vi navigerar efter i vår 5-bar trading modell. Vår karta, liksom kvantfysiken, handlar om sannolikheter och är framtagen utifrån empirisk analys.

Effektiva Marknadshypotesen en paradox

Alla edgar är avvikelser från informationseffektivitet, s k anomalier. Enligt rådande finansteoretiska paradigm är de finansiella marknaderna informationseffektiva. Hypotesen om Effektiva marknader (EMH) som formulerats av Eugene Fama lyder ungefär så här för börsen:

Börsen är informationseffektiv i bemärkelsen att anpassning till ny information är omedelbar. Tusentals börsaktörer säkerställer att ny information tas upp i aktiers prissättning direkt. Aktörerna vet hur ny information ska tolkas och alla har tillgång till samma information samtidigt. Därmed är det bara ny information som leder till förändringar i aktiers prissättning. En konsekvens blir att det inte är möjligt att använda historisk prisinformation för att generera riskjusterad överavkastning (svag effektivitet). Inte heller är det möjligt att använda annan tillgänglig information som t ex bokslut, makrosiffror m m (halvstark effektivitet). Det är t o m så att monopolistisk information sannolikt snabbt tas upp i prissättningen (stark effektivitet).

EMH är en märklig hypotes. Den är fel och kan inte sägas stämma mer än approximativt. Det där med approximativt är intressant eftersom det i detta fall betyder att EMH helt saknar nytta och förankring i verkligheten, men kanske kan användas för att resonera kring teoretiska problem inom nationalekonomin som ofta kräver att tänkaren/nationalekonomen kan isolera frågeställningar och sätta ”allt annat lika”. Den kanske viktigaste, och paradoxala, lustigheten med EMH är att om marknadens aktörer tror på EMH så är det rationellt för dem att inte lägga resurser på att ha tillgång till information och tolka den snabbt. Enligt EMH sker det per automatik och det är såldes bara slöseri för aktörerna att lägga resurser på att göra det. Men, om aktörerna inte gör det, så kommer inte EMH att stämma, eftersom det då inte finns massor med aktörer som lägger resurser på att tolka information snabbt och agera. EMH kan således bara vara riktig om ingen tror att den är riktig, och om alla tror att hypotesen är riktig finns det god anledning att utgå ifrån att den inte är riktigt, eftersom det inte finns tillräckligt många aktörer som säkerställer att EMH är korrekt. Synnerligen paradoxalt.

Det finns hundratals avvikelser från EMH rapporterade och beskrivna. De mest kända av dessa anomalier bygger på: relativ styrka, jämviktspendling, överreaktioner, säsongseffekter, redovisningseffekter, värderingseffekter, insiders prediktionsvärde, icke omedelbar anpassning till ny information, storlekseffekter, vädereffekter m m m m. Vissa av de mer välkända avvikelserna ingår i vårt edgebibliotek, men de flesta edgar vi jobbar med är våra egna upptäckter.

Det är viktigt att komma ihåg att det idag inte finns någon fullständig prissättningsmodell som kan förklara eller förutspå hur börsen beter sig. Vår beskrivning i denna text ligger närmare sanningen än vad EMH gör, men är inte fullständig.

Fortsättning följer…

Peter Nilsson & Johan Hellström

Texten som följer är ett utdrag ur E2:s opublicerade manifest, kapitel 2.

Alla traders måste bilda sig en uppfattning om hur börsen fungerar. Om inte blir effekten densamma som att ge sig ut på ett okänt hav utan någon uppfattning om väder, vind, orientering och basala kunskaper i hur en båt ska föras fram. Det kan gå, men det krävs tur. Vårt sätt att närma sig marknaden är överlägset. Det är ingen ödmjuk hållning, men i vår värld en sann ståndpunkt. Ett så djärvt påstående motiverar argumentation. Vi har decennier av studier och praktisk handel med oss för att komma till denna punkt. I detta avsnitt ska vi diskutera hur prissättningen på börsen fungerar och varför.

Vad vi lär oss av Mandelbrot och kaosteori

Den briljante matematikern Benoit Mandelbrot, författare till bl a boken ”The (Mis) Behaviour of Markets” menar att avkastningsserier för finansiella marknader kan beskrivas som fraktala. Fraktal geometri är ett begrepp som är nära förknippat med kaosteori. Kaosteori som vi ska se influerar oss mycket. Kaosteori handlar om ickelinjära samband. Att finna linjära samband på börsen är inte möjligt mer än som grova approximationer. Trots det bygger mycket inom finansteori på linjära samband. Vem har t ex inte stött på tesen, som tagits för sanning, att det finns ett linjärt samband mellan avkastning och risk? Riktigt så enkelt är det dock inte. Hur ska vi i så fall förklara att aktier med låg volatilitet (volatilitet är ett vanligt riskmått) har en högre avkastning sett över tiden än aktier med hög volatilitet? Finansteoretikern skulle svara att sambandet mellan avkastning och risk är linjärt inom ramen för modern portföljvalsteori där det går att låna till samma ränta som man lånar ut och det går att skapa en s k effektiv front. Problemet är just alla antaganden som görs. Antaganden som är intressanta i teorin, men inte har något med den verklighet som vi som traders agerar i varje dag.

Tillbaka till Mandelbrot. Inom finansteorin är det populärt att beskriva de finansiella marknadernas prissättning som liknande en random walk – en slumpvandring. Även om prissättningen inte är slumpmässig kan den beskrivas som sådan eftersom den inte går att förutsäga. Det finns ett stort problem i att människor försöker finna mönster i vad som egentligen är slump. Det finns också det motsatta problemet som sällan nämns, nämligen att det finns mycket som ser ut som slump utan att vara det som kaosteorin visar.

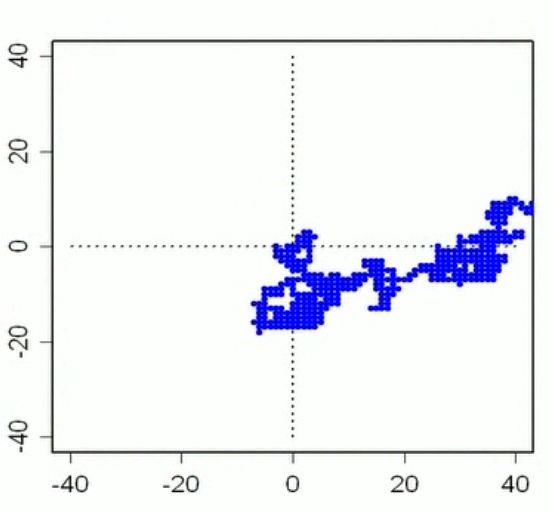

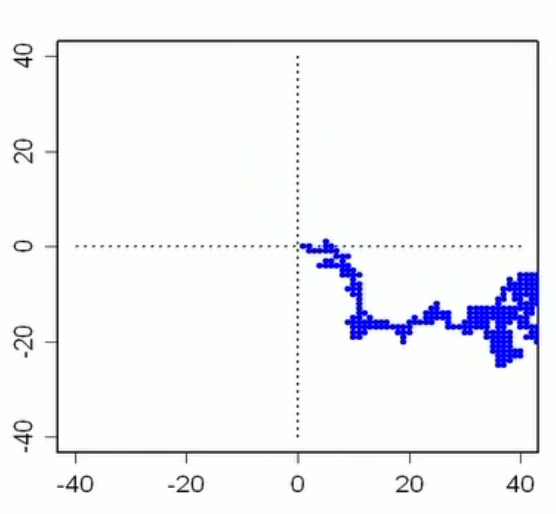

Slump är svårt. De flesta människor som försöker återge en slumpvandring eller en slumpmässig sekvens har en tendens att inte tillåta längre sekvenser i en riktning. Vi har också svårt att föreställa oss hur slump ser ut. De båda bilderna nedan är exempel på slumpvandringar där markören går ett steg i riktningarna upp, ned, höger eller vänster slumpmässigt i 1000 steg. De flesta av oss skulle säga att bilderna inte ser ”slumpmässiga” ut.

Slumpvandring nummer 1 i 1000 steg.

Slumpvandring nummer 2 i 1000 steg.

Vi har alla mer eller mindre ett behov av att söka och finna mönster. Vi kommer att få anledning att återvända flera gånger till slumpen och hur vi ska förhålla oss till den i denna text.

Mandelbrot gör en distinktion mellan ”mild randomness” och ”wild randomness”. Mild slumpmässighet innebär att avkastningsserier kan beskrivas som slumpmässiga med en normalfördelad avkastningsstruktur. Det är den mest gängse uppfattningen bland finansteoretiker enligt Mandelbrot. Mandelbrot menar dock att vildsint slumpmässighet är en mer korrekt beskrivning av hur avkastningsserier verkligen beter sig. Det får flera konsekvenser.

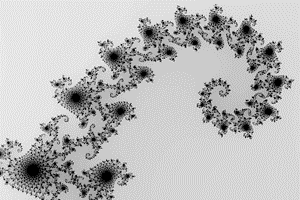

Mandelbrot menar att avkastningsserier är fraktala. En fraktal är ett självlikformigt mönster med struktur i alla skalor. Fraktalen liknar sig själv i olika skalor. Ungefär som att vi inte kan se skillnad på ett vecko- och ett minutdiagram för en välomsatt aktie. Eller hur ett träds grenar ser ut som själva trädet, fast de är mindre.

Bilden illustrerar en Mandelbrot fraktal.

Mandelbrot visade detta i en berömd uppsats från 1963 som analyserade bomullspriser. I grafer som beskriver storleken på rörelser relativt hur frekvent de inträffar ser man att figurerna ser likadana ut för olika tidsperioder och olika tidsupplösning.

Mandelbrot kommer fram till att marknaden beter sig som en ”Fractal Brownian motion of multifractal time”. Hans matematik är svår att förstå i detalj men väl värd att ta till sig. En viktig aspekt är att modellen beskriver marknaden som vild, men främst i det korta perspektivet. I ett längre perspektiv har den en tendens att lugna ner sig. Det ger oss fog för kortsiktig handel där vi utnyttjar volatiliteten till vår fördel. En av Mandelbrots slutsatser är att timing har stor betydelse eftersom stora rörelser sker under korta tidsintervall. Mandelbrot säger inte att det är möjligt att tima marknaden, men att det är önskvärt. Han är inte en förespråkare av ”buy & hold”strategin.

Vi kan nämna för fullständighetens skull att syftet med Mandelbrots arbete är att modellera finansiella marknader med bättre modeller än vad traditionell ekonomisk teori erbjuder. Detta kan användas för att t ex uppskatta risker och försöka bygga optimala portföljer. Det är inte vårt främsta fokus.

Mandelbrot är ödmjuk och menar att hans observationer inte leder till mycket mer än ett par möjliga slutsatser/framsteg som de finansiella marknadernas aktörer kan, om de vill, ta till sig. För det första: ”Markets are risky” – extrema rörelser är regel och inte undantag. Finansteoretiker och/eller finansaktörer som utgår ifrån att avkastningsserier är approximativt normalfördelade begår ett stort misstag. Extrema rörelser är regel och inte undantag. Om börsavkastningar vore normalfördelade så är t ex sannolikheten för den rörelse som Dow Jones uppvisade den 19 oktober 1987, indexet föll strax under 30 procent på en dag, omöjlig. Sannolikheten är 1 på 10^50 vilket enligt sannolikhetsteorin inte skulle inträffa ens en gång under hela universums livslängd. Mandelbrot undersökte dagsavkastningar för Dow Jones mellan åren 1916 och 2003. Om avkastningsserien skulle beskrivas som normalfördelad skulle indexet under den här perioden uppvisa 58 dagar med en avkastning på plus eller minus 3,4 procent eller mer. I realiteten har det hänt 1001 gånger. Mandelbrot drar slutsatsen att riskmått och riskhänsyn måste anpassas efter denna verklighet. Vi håller med, och drar även två andra slutsatser. Den första är att marknaden rör sig mer än vi har en tendens att tro och räknar med. Det innebär bl a att vi underskattar trender. Den andra är att det finns gott om utrymme för den kortsiktige handlaren att göra affärer. Den som kan utnyttja volatiliteten på de finansiella marknaderna är vinnare. J M Hurst uttrycker det bäst med titeln på sin bok från 1975, ”The Profit Magic of Stock Transaction Timing”. Hurst pekar på de fantastiska avkastningar som skulle kunna uppnås om man lyckas med att rida de kortsiktiga svängningarna på börsen.

Mandelbrot kommer vidare fram till att: ”Trouble runs in streaks”. Volatilitet klustrar. Detta är en viktig grundbult i vår filosofi och betyder i ett större perspektiv att det som råder just nu är det vi tar fasta på. Vår bästa gissning inför morgondagens marknadsklimat är att se till idag. Är det volatilt idag, är det en rimlig utgångspunkt även för imorgon. Befinner vi oss i en stigande trend idag, är en fortsatt stigande trend vår bästa gissning för imorgon. Detta influerar vårt sätt att ta fram och utvärdera edgar, det påverkar också hur vi klassificerar marknadsfas och bedömer risk. Det kan tyckas att vi drar för långtgående slutsatser av detta axiom. Vi har dock bl a kunnat påvisa att avsaknad av volatilitet generellt innebär en stigande trend.

Med uttalandet ”Markets have a personality” tar Mandelbrot fasta på fler saker än han själv skulle vilja medge. Vi får inte glömma att Mandelbrot avfärdar både fundamental och teknisk analys som bra metoder att förutsäga, eller profitera på, marknaden. Mandelbrots tes är att marknader inte bara påverkas av faktorer utifrån, exogena faktorer, utan till stor del av sig själv, endogena faktorer.

Definition på endogen enligt Wikipedia: Endogen står för en händelse eller ett objekt som härrör inifrån ett system. Begreppet kommer från de grekiska orden ”endo” och ”gen”, som betyder innanför och produktion.

Definition på exogen enligt Wikipedia: Exogen refererar till en händelse eller ett objekt som kommer utifrån ett system. Det grekiska ordet ”exo” betyder utanför.

Hur priset förändras påverkar priset. Detta är till viss del den tekniske analytikerns poäng och bekräftas av mängder av studier som t ex påvisar att det finns en klar och tydlig momentumeffekt på alla finansiella marknader. Denna uppfattning stöter vi även på hos George Soros i det fenomen han valt att kalla ”reflexivitet”. Med reflexivitet menar Soros att aktörernas förväntningar (endogena faktorer) påverkar händelseförloppet. Det leder till ytterligare påverkan (ett flockbeteende) och kan tänkas också ha inverkan på faktiska, exogena, händelser, eller i alla fall hur dessa kommer att tolkas.

En koppling kan även göras till den kände nationalekonomen John Maynard Keynes klassiska uttalande om hur man hittar vinnaren i en skönhetstävling (vilket var en populär sysselsättning på den tiden) från 1936:

“It is not a case of choosing those [faces] that, to the best of one’s judgment, are really the prettiest, nor even those that average opinion genuinely thinks the prettiest. We have reached the third degree where we devote our intelligences to anticipating what average opinion expects the average opinion to be. And there are some, I believe, who practice the fourth, fifth and higher degrees.”

Keynes, General Theory of Employment Interest and Money, 1936.

Det var på detta sätt Keynes upplevde de finansiella marknaderna. Han har förmodligen sagt, och menat det, lite nedlåtande eftersom han själv sägs ha förlorat stora belopp på börsen. Keynes har även uttryckt det mer kärnfullt:

”Successful investing is anticipating the anticipations of others”

Ett experiment som på ett bra sätt beskriver ”anticipation of the anticipators” ser ut som följer: Vi ger deltagarna i en grupp i uppgift att välja ett tal mellan 0 och 100. Den som kommer närmast 80 procent av den genomsnittliga gissningen vinner. Låt säga att den genomsnittliga gissningen blir 50. Då vinner den som kommer närmast 80 procent av 50, d v s den som valt 40. Fundera på den här frågeställningen i ett par minuter. Det påminner till stor del om spelet som pågår på börsen varje dag.

Låt oss nu reda ut vad som är det mest logiska valet att göra i tävlingen. Om vi tror att de flesta kommer att välja 50. Då ska vi lägga oss på 40. Men, om vi tror att fler resonerar på det här sättet då kommer många att lägga sig på 40 och därmed sänka genomsnittet. Vi lägger oss därför på 80 procent av 40, d v s 32. Men, om då också fler gör denna betraktelse så borde vi lägga oss ännu lägre. Detta resonemang pågår tills vi kommer fram till att 0 blir den mest logiska gissningen. Där lägger vi oss. Vad vi har gjort då är att vi logiskt, matematiskt, resonerat oss fram till det ”rätta svaret”. Så förhåller sig många till börsen när de värderar aktier. Fundamentala analyser resulterar i vad som är köpvärt givet all information vi kan finna. Det roliga är dock att det rätta svaret i experimentet aldrig blir 0 när det genomförts på riktigt. Det finns alltid någon som väljer ett tal slumpmässigt. Det finns alltid någon som inser att 0 är det ”logiska” svaret och att alla logiker därmed kommer att välja det. Då finns det en poäng i att stället lägga sig lite högre och hoppas på att ett par deltagare kommer att vara ”ologiska” och välja höga tal. Som synes är det ett problem som verkar kunna lösas logiskt, men p g a den dynamik som uppstår kan vi inte göra det. Vi kan komma med smarta gissningar som t ex att det förmodligen blir ett ganska lågt tal som vinner, och vi kan göra riktigt dumma gissningar som att t ex lägga oss över 80. Men, vi kan aldrig kalkylera oss fram till det rätta svaret och de riktigt bra gissningarna måste försöka förutsäga de som förutsäger, ”anticipate the anticipators” – så funkar också börsen.

På samma sätt blir det därför logiskt att ta fasta på hur priset för en finansiell tillgång rör sig när det ska prognostiseras. På börsen syns alla aktörers handlingar i priset och omsättningen. Endogena faktorer är viktigare än exogena faktorer. Det är en kritisk utgångspunkt i vår analysansats.

Mandelbrot för tesen att precis som hjärnan hos en katt (ett experiment han utförde i sin karriär) är lika aktiv vid sömn, d v s utan stimuli från omvärlden, som i vaket tillstånd, så är marknaden aktiv även utan händelser som påverkar den som t ex nyheter. Marknaden har ett spontant inre liv som är del av prissättningsprocessen.

Relaterat till detta synsätt kan den växande nya vetenskapen Socionomics syn på börsen sägas vara. Socionomics främste ideolog är Robert Prechter, också känd som världens främste Elliott analytiker. Socionomics främsta tes är att börsen speglar social mood – alla individer i samhällets aggregerade attityder. En viktig konsekvens av det är att ekonomin ständigt laggar börsen och att det inte finns någon poäng i att försöka förutspå makrovariabler som t ex konsumtion, BNP, arbetslöshet, inflation m m för att prognostisera börsens utveckling. Börsen leder, de makroekonomiska variablerna laggar. Återigen, exogena variabler – i detta fall makrovariabler – förklarar mycket mindre av prissättningen på börsen, än det endogena. Det finns åtskilliga bevis för att så är fallet. Till exempel har Dimson, Marsh och Staunton i studien/boken ”Triumph of the Optimist” visat att korrelationen mellan de 17 största ekonomiers BNP-tillväxt och de nationella aktiernas avkastning mellan åren 1951-2000 är svagt negativ. Mellan åren 1900-2000 är korrelationen klart negativ. I en studie från IMF angående ekonomers förmåga att förutspå recessioner blev slutsatsen: ”The record of failure to predict recessions is virtually unblemished”. Listan kan göras lång med studier som visar att makrovariabler laggar börsen. En tes som ofta förs fram är att börsen är en diskonteringsmekanism, och att aggregerat ligger börsaktörerna före ekonomin. Det är en intressant tanke eftersom börsen faktiskt vänt ner före ekonomin alla gånger ekonomin försvagats till recession under 1900-talet, men hur kommer det sig att börsaktörerna aggregerat alltid har rätt om ekonomerna enligt flera studier nästa alltid har fel? Istället är det vår uppfattning att börsens och ekonomins utveckling båda är en konsekvens av aktörernas aggregerade attityder. Aktörernas attityder är att betrakta som en för börsen endogen variabel.

Prisets påverkan på priset och all de avvikelser från informationseffektivitet som vi och andra observerat är grunden för att syssla med empirisk analys som är vårt gebit. Innan vi diskuterar empirisk analys lite mer ska vi låna ytterligare en idé från Mandelbrot nämligen att ”Markets mislead”. Med det vill Mandelbrot ha sagt att det är lätt att finna mönster som ser ut att fungera, bara för att i nästa stund se dem fallera. Det ligger i människans natur att försöka skapa mönster och ordning även om sådan inte finns. Detta är Mandelbrots viktigaste kritik mot teknisk analys, och vår också. Tekniska analytiker måste vara medvetna om vad som fungerar just nu. Att agera på varje trendvändningsformation som dyker upp eller köpa varje trendlinjebrott är inte rätt väg att gå. Ett annat sätt att uttrycka det på är som Larry Williams, känd trader och författare, gör. Han beskriver börsen som en tidsserie bestående av ”unstable data”. Det innebär att reglerna hela tiden ändras. Ett exempel på det är att en specifik setup i en aktie kan vara ett köptillfälle samtidigt som samma setup i en annan aktie är ett säljtillfälle. Över tiden så kan samma setup vara både ett köp- och ett säljtillfälle i en och samma aktie. Med ”unstable data” så ändrar sig reglerna hela tiden – markets mislead. Detta måste vårt angreppssätt ta fasta på och kunna hantera. Detta synsätt förklarar också till stor del varför tradern utsätts för stora mentala påfrestningar. Ett agerande som ena stunden leder till belöning och välmående leder i nästa stund till frustration och smärta.

| Mandelbrot i korthet |

| Avkastningsserier för finansiella marknader kan beskrivas som fraktala. |

| Markets are risky – det svänger mer än vad traditionell finansteori vill göra gällande |

| Trouble runs in streaks – har det börjat svänga rejält så räkna med att det bara är början |

| Markets have a personality – endogena faktorer påverkar hur börsen beter sig i stor utsträckning |

| Markets mislead – det är lätt att finna mönster, men de upprepar sig inte på samma sätt varje gång |

En kort beskrivning av Mandelbrots viktigaste idéer.

Fortsättning följer…

Peter Nilsson & Johan Hellström

Principen om orsak och verkan har jag skrivit om flera gånger i Short Term och är väldigt viktigt för att skapa visdom och harmoni i ditt sinne. Men de flesta av oss har förväxlat, eller kastat om, orsak och verkan och för att skapa ett välmående sinne måste vi korrigera detta – det finns ingen annan väg. Orsaken är alltid våra tankar och effekten är alltid vår upplevelse.

Hur många gånger har vi inte lämnat över vår bestämmanderätt över hur vi psykologiskt mår till en yttre kraft – en magisk kraft som kan lösa allt. Det kan vara pengar, mat, träning, medicin, en ny relation, ett nytt jobb, en kommande semester eller en ny bil osv. Vi hoppas alltså att dessa saker ska ge oss lycka, hälsa, välstånd eller kärlek. ”Om jag bara fick en ny bil skulle jag bli lycklig”. Eller om jag ”fick det nya jobbet med den höga lönen, så skulle jag bli överlycklig”. Känner du igen dig? Vi är många gånger som ett bortskämt litet barn som stampar med foten upprört och tycker livet är värdelöst bara för att vi inte får det vi tänker eller tror att vi behöver.

Men när vi tänker på det sättet har vi inverterat principen av orsak och verkan och därigenom lämnat ifrån oss rätten att bestämma hur vi mår till en yttre kraft. Vi tror alltså att en extern faktor (orsaken) kommer att påverka hur vi mår (verkan). Jag vill hävda at det är omvänt. Det är våra tankar som är orsaken – hur vi uppfattar vår omvärld är en konsekvens av våra tankar. De problem vi tror att vi har är således inte exogena, dvs de kommer inte från världen, utan de kommer från de tankar du väljer att tänka.

Harvard School of Public Health har i en studie på ca 1 300 personer visat att människor som har en mer optimistisk syn på livet har 50 procent mindre risk att råka ut för en hjärtattack jämfört med en person som är mer pessimistisk. Christina Jern från institutionen för klinisk fysiologi i Göteborg presenterade för ett antal år sedan en avhandling som visade att människor med s k typ-A-beteende (energisk gåpåar-mentalitet) har tjockare blod jämfört med den lugnare typ-B-gruppen. Hon fann att stress ökar antalet blodplättar och höjde nivåerna av fler blodlevringsfaktorer. Effekten kvarstår några timmar. Detta indikerar att stress ökar risken för blodpropp, hjärtinfarkt och slaganfall.

Hur vi förhåller oss till ny information, dvs vi hur anpassar oss till det som sker, kan enligt forskningen vara lika viktigt, eller t o m viktigare, än hälsofaktorer som t ex träning. Forskningen visade att kritiska livshändelser och personlig historik tillsammans med hur personer anpassar sig till, och hanterar, stressande situationer är avgörande för att förklara ett lyckat åldrande. “En förståelse för hälsan i de här termerna får enorma konsekvenser för livskvaliteten“, sa Leonard Poon, chef vid Institute of Gerontology, och huvudförfattare till studien. “Vad som händer dig har betydelse men viktigare är att din uppfattning av vad som händer dig är extremt viktigt för din individuella hälsa”. En individ som konfronteras med en stressig situation kan antingen hitta en snabb känslomässig lösning eller älta problemet, förklarade Poon.

Kontentan av detta är att vi ska lägga minst lika mycket energi på att justera sättet du tänker på som tiden du lägger ned på att t ex att träna och äta nyttig mat. Min kommande bok, som för övrigt redan är tryckt och klar men har officiell release i höst, kommer bl a att innehålla övningar och tips om hur du genom en enkel justering av perspektiv kommer att kunna skapa ett mer harmoniskt och lyckligt liv. Och detta utan att ersätta ditt gamla synsätt utan bara utvidga det till ett mer komplett synsätt.

Skriven av Johnny Torssell

Sedan botten i mitten på juni förra året har börsen gått upp med ca 27 procent och visst är det härligt när börsen går upp? Det blir så mycket enklare att tjäna pengar. En stigande börs gör oss till ”skickliga” placerare/analytiker och i dag skall vi diskutera en mental fälla som många faller i efter starka uppgångar nämligen hybris eller en alltför stor självsäkerhet, ja till och med kaxighet. Detta brukar inom beteendeekonomin kallas overconfidence.

Många placerare har en för stor tilltro till sig själv och sina förmågor som placerare, detta är speciellt framträdande efter perioder när det har gått bra. Men, tro mig, det finns i alla delar av vårt liv och i vårt samhälle. Vad sägs t ex om följande statistik:

• Enligt undersökningar anser 94 procent av amerikanarna att man är ärligare än genomsnittet.

• 89 procent anser att man ligger över genomsnittet i sunt förnuft.

• 86 procent tror att man är mer intelligent än genomsnittet.

• 79 procent anser att man är snyggare än genomsnittet.

• 65–80 procent anser att man är bättre bilförare än genomsnittet.

De flesta män tror att man är bättre älskare än genomsnittet.

Efter perioder av starka börsuppgångar tror vi gärna att vi vet mer än andra och fattar bättre beslut än andra. Vi inser inte hur stor inverkan slumpen har på utfallet av våra placeringar, i alla fall i ett kortare perspektiv. Det är lätt att känna igen sig i problematiken. När våra beslut eller ”calls” (slutsatser vi delgett andra) gått hem flera gånger i rad är det lätt att känna sig odödlig. Det är då man ska passa sig som mest.

Att bli slarvig och förlora sin skärpa, sitt fokus, slår tillbaka på oss oavsett vilket område man vill excellera inom. Vi kan tänka oss att fenomenet är vanligt inom i stort sett alla områden från yrkesliv till sporter, från kärleksliv till andra sociala situationer. Förhoppningsvis uppmärksammar vi vårt slarv och justerar vårt beteende snabbt. Ibland är det dock för sent. Det är inte orimligt att overconfidence ligger bakom såväl förlorade krig som allvarliga olyckor.

Inom finansbranschen är det vanligt med hybris och vi vet alla att ett ökat självförtroende ofta leder till att vi tar för stora risker och för stora risker kan leda till oönskat stora förluster.

Det stora problemet med overconfidence är alltså att det leder till ökat risktagande, vilket inte är så märkligt som det verkar. Det finns flera gurus som förespråkar att man ska satsa hårdare när det går bra, man ska passa på att utnyttja sitt flyt. Problemet med det resonemanget är att det bara är logiskt om det finns ett samband mellan hur bra det går idag och hur bra det går imorgon. Om t ex en trader/placerare med ett gott track-record kan avgöra att det går bra, när det går bra, så är det en sak. Men om det går bra slumpvis, d v s resultatet idag påverkar inte resultatet imorgon, så är resonemanget felaktigt. För de flesta placerare, och definitivt nybörjare, är det bäst att vara medveten om att ett bra resultat har en tendens att leda till overconfidence. Det starkare resultatet är ofta ett resultat av tur, dvs en stark börs, och inser placeraren inte det kan alltså overconfidence leda till ett för stort risktagande.

Ett sätt som det större risktagandet kan manifestera sig på är minskad diversifiering och däri ligger det mest påtagliga problemet. En placerare som är overconfident koncentrerar sannolikt sina innehav till ett fåtal placeringar – de han/hon bedömer har störst potential. Eftersom placeraren är säker på sin sak bedöms riskspridning vara onödigt. Frågan om overconfidence och diversifiering är inte helt enkel att angripa.

Flera studier (bl a B Barber och T Odean, ”The Courage of Misguided Convictions: The Trading Behaviour of Individual Investors”, Working paper, 1999) har visat att overconfidence leder till att placeraren gör för många affärer. Fenomenet benämns overtrading. Overtrading ställer till problem i form av t ex ökade transaktionskostnader.

Overconfidence handlar också om att placerare överskattar den information man har tillgång till. Det är inte ovanligt bland t ex aktieplacerare att man tror sig

veta något som ingen annan vet. Rykten florerar ideligen på börsen. Overconfidence leder ofta till att placeraren överskattar värdet av informationen och överskattar hur ensam han/hon är om informationen.

Inom finansbranschen är overconfidence vanligt. Det är inte märkligt med tanke på att branschen är oerhört tävlingsinriktad. I en sådan miljö är ett stort självförtroende viktigt. Vi kan tänka oss att ju större självförtroende man har generellt, desto enklare blir det att falla in i overconfidence. Branschen består vidare till stor del av män, och flera studier har visat att män generellt är mer overconfident än kvinnor. För en trader är det lätt att bli overconfident. Tradern tjänar pengar genom att ”tänka ut” affärer och agera på dem. Är tradern framgångsrik så stiger självförtroendet, och varför skulle det inte göra det?

Analytiker, strateger, ekonomer m fl kan många gånger visa tecken på overconfidence. Det märks t ex i hur de uttrycker sig i analyser (hmm undrar om jag lider av detta?). Om en analys inte tillåter utrymmen för alternativa scenarion är det ett tecken på overconfidence. Givetvis kan det vara ett medvetet beslut. Sannolikt är det enklare att få kunder att agera i linje med den tro man vill förmedla om man inte uttrycker tveksamheter. Anledningen till det är i så fall att kunderna blir mer affärsbenägna. Tänker man i termer av overconfidence är det ganska lätt att uppdaga om så är fallet.

Förvaltare löper också en större risk att råka ut för overconfidence. För det första krävs det ett gott förtroende för sin egen förmåga för att förvalta stora summor pengar. För det andra har förvaltare ofta tillgång till massor av information i form av t ex analyser. Overconfidence har en tendens att öka ju mer påläst man är på en placering, t ex en specifik aktie eller en region.

Det har framförts teser om att overconfidence kan vara en viktig orsak till att finansiella bubblor uppstår. Argumentationen bygger på att placerarna som kollektiv struntar i diverse varningar om för höga värderingar, eftersom de är säkra på sin sak. Argumentationen är fullt rimlig, men naturligtvis svår att bevisa.

Självförtroende i placeringssammanhang är viktigt för annars vågar vi inte agera efter eget huvud. Att våga fatta egna beslut är nämligen avgörande för att nå framgångar men däremot får det inte gå för långt. Att i beslutssituationer fråga sig varför vi skulle kunna ha fel är ett sätt att mildra overconfidence. Att vända och vrida på en frågeställning och försöka se den ur olika perspektiv ger många fördelar.

Overconfidence inträffar oftare i perioder när börsen går starkt och det är inte ovanligt att placerare förväxlar en stark marknad som lyfter alla aktier, med sin egen skicklighet. Efter den senaste tidens börsuppgång bör vi i alla fall vara observanta på problemet.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS

I dagens krönika ska vi diskutera den viktigaste skillnaden mellan att analysera ur ett ekonomiskt perspektiv jämfört med att analysera med hjälp av teknisk analys. Vi ska använda räntor som ett exempel eftersom det diskuteras flitigt om det just nu.

Det pratas alltså en hel del räntor just nu och vi läser och hör kommentarer från olika strateger och experter om att räntan borde gå si eller den skall gå så, vilket borde leda till att börsen skall gå hit eller dit. I den här analysen ska vi inte analysera riktningen på räntan, och vad det kan få för eventuella konsekvenser för börsen, det har vi gjort tidigare, utan istället utreda den logiska uppbyggnaden av argumentationen. Låt oss analysera följande uttalanden:

Vi tror att räntan skall ned, därför är vi positiva till börsen.

Vi tror att räntan skall upp, därför är vi negativa till börsen.

Låt oss analysera själva argumentationen. Prognosen dessa strateger/experter gör över räntan kan vara rätt, eller den kan vara fel. Precis som i vilken annan analys som helst. Men även om man skulle ha 100 procent rätt kan analysen ändå vara fel då korrelationen (eller den omvända korrelationen) mellan t ex räntan och börsen inte längre råder. Historiskt finns det massor med exempel på när börsen och räntan faller hand i hand och under andra lägen stiger börsen och räntan hand i hand. I ytterligare andra lägen har börsen stigit medan räntan fallit, och tvärtom. Kort sagt, det finns massvis med exempel på alla möjliga varianter.

När jag gör en bedömning av t ex OMX-index i den tekniska analysen använder jag prisserien över OMX-index och gör en prognos. Sedan får jag antingen rätt eller fel i min bedömning. När man gör en analys med ovanstående argumentation så gör du 1) en prognos på t ex räntan och 2) antar därefter att det finns en korrelation (eller omvänd korrelation) mellan denna slutsats och det man analyserar. Det betyder att utrymmet för felkällor är större då dels prognosen kan vara felaktig och dels kan korrelationen vara satt ur spel.

Den viktigaste skillnaden mellan teknisk analys och fundamental analys är alltså att den senare analyserar variabler som man tror påverkar det som avses att analyseras. Medan vi i den tekniska analysen analyserar det man avser att analysera.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS

Jag stod här om veckan och pratade med Carnegies driftiga omvärldsstrateg. När jag lyssnade på hans, som vanligt, intressanta analyser och välformulerade utläggningar om det amerikanska valet och ekonomin, kom jag att fundera på vad det egentligen är som styr och vad är det som följer.

Vissa analytiker analyserar politiken och gör förutsägelser på vad det kommer att få för konsekvenser för ekonomin. Andra gör tvärtom och analyserar den ekonomiska utvecklingen och drar slutsatser om vad politikerna kommer att göra. Några experter analyserar ekonomin och av detta drar slutsatser om hur det kommer att påverka börsen och företagsvinsterna. Medan andra gör rakt motsatt och tittar på företagsvinster och gör prognoser om vart börsen ska ta vägen.

Men finns det någon statistik eller studier som visar vad det är som leder respektive följer? Finns det någon som vet eller tror vi bara att det är på ett sätt därför att det borde vara på ett visst sätt beroende på vilken utgångspunkt vi har valt? Finns det något sätt att prognostisera alla dessa variabler? Eller är allt ett komplicerat förhållande där A påverkar B som i sin tur påverkar C som i sin tur påverkar A i en ständigt pågående cykel?

Ja, frågorna är många och svaren minst lika många men jag tror att det finns en underliggande kraft som driver utvecklingen i både ekonomin, börsen och samhället och det är den aggregerade psykologin. Social mood styr hur vi ser på framtiden, vilket leder till konsekvenser, t ex i stigande/fallande börskurser. Dessa konsekvenser kommer vi att reagera på vilket naturligtvis skapar nya konsekvenser som vi också reagerar på. Denna cykel av komplexitet leder till att allt rör på sig hela tiden – inget står stilla.

Politiker och riksbankschefer styr inte utvecklingen – de reagerar på den. När man sedan har reagerat kommer det i sin tur att påverka variabler som t ex ekonomin, vilket i sin tur påverkar politiska beslut som i sin tur ger konsekvenser.

Vi kan alla falla för illusionen att det är en sak som styr beroende på vad vi har valt för utgångspunkt. Min utgångspunkt är alltså att det är den aggregerade psykologin som är motorn men att allt är en pågående process av komplexitet och feedback-loopar.

Varför har jag valt den aggregerade psykologin som min utgångspunkt? Frågar du kanske. Jo, därför att allt startar med en tanke som leder till en handling. Och är det tillräckligt många som utför den handlingen ungefär samtidigt (flockbeteende) leder det till konsekvenser för både börsen, ekonomin och i samhället. Börsen som är en mätare av den aggregerade psykologin leder som bekant utvecklingen i ekonomin. Som ett exempel kan vi titta på hur det har varit i USA. När det amerikanska börsindexet föll under inledningen av 1980 och återigen under 1981-1982 så gick ekonomin fram och tillbaka in i en recession. När börsen steg kraftigt från 1982 till 1987 så ledde det till en ekonomisk boom. När sedan börsen gick in i en sidlänges utveckling under 1987 till 1990 så fick vi en recession. När börsen därefter steg kraftigt fram till toppen år 2000 fick vi ånyo en kraftigt positiv ekonomisk tillväxt. När börsen sedan föll fram till 2002 fick vi ännu en recession i ekonomin. Därefter steg börsen fram till toppen 2007 och vi fick en ekonomi som vid toppen 2007 bedömdes vara en superkonjunktur. När börsen sedan föll från toppen 2007 fram till botten 2009 gick istället ekonomin återigen in i en recession, f ö den kraftigaste ekonomiska nedgången sedan den stora depressionen på 30-talet. När sedan USA-börsen vände upp från botten 2009 har ekonomin följt efter. Vid alla tillfällen utom ett, vid botten 2002, vände börsen innan ekonomin. Om börsen återigen skulle vända ned i en större nedgång kommer det återigen att påverka ekonomin negativt och därefter kommer politiker och centralbankschefer att agera. Om det skulle vara så att det är regeringar och centralbankschefer som skulle styra den ekonomiska utvecklingen så skulle ju dessa styrande organ ha möjlighet att förutspå ekonomin baserat på sina egna handlingar. Men det har ju historien visat att så icke är fallet.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS

Är du en person, eller känner du personer, som är konsekvent negativa till framtiden? Denna krönika är skriven som en hommage till er/dem.

Jag tar bussen varje dag till jobbet och den bussen är ibland sen, vilket är naturligt när vi har att göra med människor som ska frakta andra människor i maskiner (bussar) som ibland råkar ut för hinder eller t o m går sönder. En av de människor som ibland väntar på bussen med mig är ofta frustrerad över att bussen är sen. Personen har gjort flera försök att dra in mig i synen att allt fungerar sååå himla dåligt i kollektivtrafiken. Jag håller inte med, jag tycker att det fungerar utmärkt, vilket jag också har sagt. Efter en konversation med den personen fick jag idén tull denna lilla krönika.

Jag undrar om den svartsyn som pessimistiska personer känner för framtiden är en orsak eller verkan? Är man pessimistisk till framtiden därför att man är pessimistisk just nu. Eller är man pessimistisk just nu därför att framtiden ter sig mörk?

Vi vet ju alla att prognoser om framtiden alltid är behäftade med osäkerhet och sällan blir som man har trott. Saker och ting kan alltid hända som omkullkastar vårt framtidsscenario, detta oavsett om det handlar om en analys avseende en finansiell tillgång, en analys av en ekonomisk progress eller en prognos över samhällsutvecklingen. Det är helt enkelt sällan det blir precis som man prognostiserar. Det betyder i så fall att om vi inte alltid kan ha rätt i våra framtidsprognoser (vilket definitivt jag kan jag intyga efter nästan 30 år som analytiker i finansbranschen) så finns det en risk/möjlighet för att det pessimistiska scenariot, som pessimisten utgår ifrån, inte inträffar. Och om det inte inträffar så har man helt i onödan slängt bort värdefulla dagar, veckor eller månader av sitt liv.

Om man istället får rätt i sin dystra framtidsprognos betyder det att vi trots allt har slängt bort en massa dyrbar tid där vi ändå hade kunnat glädjas över det som är bra i nuet. Jag är nämligen övertygad om att det finns massvis med tillfällen där det på vägen mot ”eländet i framtiden” finns ljusglimtar att glädja sig åt. Men är vi pessimistiska riskerar vi ju att missa även dessa, och således inte uppskatta allt bra vi ändå har som medborgare i detta fantastiska land.

Så varför har man då pessimism som en livsstrategi? För det måste ju finnas en uppsida med en strategi – annars skulle vi inte välja den pessimistiska vägen i livet. En balanserad och vis människa vet att allt har sin motsats. I det positiva finns ett frö till det negativa och i det negativa finns likaledes ett frö till det positiva. Det negativa med den positiva vägen är att man kanske inte är förberedd för det negativa om det händelsevis skulle inträffa. Och det positiva med den negativa livsstrategin är att man kan vara förberedd för det negativa om det trots allt skulle ske.

Men, frågar jag mig, kan man inte ha en positiv livsstrategi och ändå vara så pass balanserad att man inte blir överraskad om något negativt skulle ske? Det skulle ju betyda att vi i så fall har extraherat det bästa ur två livsstrategier. Om detta vore görligt så kan vi vandra i solen, att njuta av livet, att uppskatta våra medmänniskor och god mat men ändå vara förberedd på att negativa händelser kommer att ske i framtiden.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS

De flesta placerare tror att det finns en korrelation mellan ett ekonomiskt utfall som är bättre än väntat och en stigande börs – eller omvänt en statistik som är sämre än väntat och en fallande börs. Jag skulle bli tacksam och, kan jag tillägga, i högsta grad förvånad om det skulle finnas ett sådant samband. För de studier jag har sett visar att det inte finns några sådana samband. Det finns alltid en orsak till att börsen går upp eller ned enligt media.

Varför är det så mycket fokus på dessa siffror, eller om du så vill ekonomisk statistik? Jo, några av orsakerna tror jag är:

1) Media vill ha något att skriva om. Man måste fylla tidningen med något som är läsvärt. De visuella medierna måste fylla ut varje börsdag med något intressant att prata om (t ex CNBC, CNN, FOX, Financial News Network, DITV, EFN eller liknande) därför att man måste göra ett program. Det är helt enkelt deras jobb, och vem kan klandra dem för det

2) Placerarna vill ha något att hänga upp sina beslut på. När vi placerare/analytiker sitter varje dag vid våra börsskärmar letar vi alltid efter en katalysator för den kommande riktningen. Statistik är något som är lätt att agera på då vi snabbt kan se utfall och lika snabbt jämföra med marknadens förväntningar – och simsalabim så har vi uppfunnit en katalysator, dvs något att handla efter.

3) Storybilding är en annan anledning till att det är ett så stort fokus på statistik. Aktiemäklare (förlåt alla kollegor) och vi analytiker vill ha något att berätta under de dagliga samtalen med kunderna. Vi vill helt enkelt ha något intressant att prata om. Dessutom är det så att kunderna förväntar sig att vi skall “prata” om dessa siffror annars blir vi betraktade på som mindre kompetenta (om jag uttrycker mig försiktigt).

Kort sagt, vi söker information som vi tror kommer att ge en vägledning för börsen den kommande timmarna, dagarna, veckan, månaden, kvartalet eller vad det nu kan vara. Men vet vi hur dessa siffror verkligen påverkar börsen annat än kortsiktig turbulens? Finns det verkligen en edge, dvs en statistisk fördel, i att handla på dessa siffror? Och om man tror det så måste man veta hur man skall använda den edgen, eller fördelen, dvs skall statistiken användas för handel på kort sikt, under en eller ett par timmar, eller i ett swingperspektiv på 1-7 dagar. Eller kan siffran/nyheten användas enbart för att handlas på medellång sikt, säg 1-3 månader eller ännu lägre? Om du skall använda dig av dessa siffror måste du veta hur du skall använda dem. Vi kan inte gissa oss fram.

När det t ex gäller BNP-statistik, PPI, KPI, förändringar i Federal Funds Rate, ADP Empolyment report, Money Supply (M2) och non-farm eller vad det nu kan vara för något ger inte dessa en statistisk fördel för att prognostisera börsen på medellång sikt enligt de flesta studier. I många fall är det snarare så att börsen är en bättre indikator för statistiken än vad statistiken är för börsen. I vissa lägen är det t o m så att stark ekonomisk statistik är dåligt för börsen medan dålig statistik är bra för börsen. Förvirrande? Ja, det är just det jag säger, och det är av den anledningen vi i Short Term sällan tittar på ekonomisk statistik för att prognostisera börsen utan i Short Term gör vi snarare tvärt om, vi tittar på börstrenden och räknar med att den ekonomiska statistiken följer efter.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS

I dag ska vi återvända till en krönika som jag presenterade den 10 oktober 2014 som, om jag får säga det själv, är en av mina favoriter.

En septemberdag 1981 klev en grupp på åtta män i 70/80-årsåldern in i en minibuss som skulle föra dem till ett kloster två mil norr om Boston i Petersborough, New Hampshire. Männen skulle delta i ett fem dagar långt retreat där man skulle ge sken av att man återigen var unga – eller i alla fall 22 år yngre än var man vad vid tillfället för retreatet.

Denna klassiska studie organiserades av vetenskapsmän ledd av Harvard-psykologen Ellen Langer, PhD. Ellen hade också ordnat med en andra grupp som skulle komma veckan efter – en så kallad kontrollgrupp. Den andra gruppen, som naturligtvis också bestod av män i 70/80-årsåldern, skulle försöka att minnas hur det var när man var 22 år yngre. Men inte på ett så tydligt och handgripligt sätt låtsas vara det, som i den första gruppen.

När den förstas gruppen män kom till klostret så fann man att allt – tidningar, TV-program, radioprogram, nyheter och sport, var från 1959. Man fick t ex lyssna på Nat Cing Cole på radion, höra på nyheter om Fidel Castros maktövertagande på Kuba samt den Sovietiska ledaren Nikita Khrushchevs besök i USA. Man fick även lyssna på nyheter om basebollstjärnan Mickey Mantles framgångar samt Floyd Pattersons succéer i boxningsringen. Allt detta syftade alltså till att på ett smart sätt, så att säga, hjälpa till att få männen i gruppen att verkligen tro, eller lura sinnet att tro, att man var 22 år yngre.

Efter femdagars retreatet tog vetenskapsmännen en mängd provresultat för att jämföra med de som togs innan retreatet påbörjades. Det visade sig när man hade analyserat alla provresultat att båda grupperna hade förbättrat resultaten på alla sätt. Den första gruppen hade dessutom förbättrat sina resultat på ett signifikant mycket bättre sätt än grupp två. Vetenskapsmänen upptäckte förbättringar i längden, vikten och sättet att röra sig. Männen blev längre eftersom deras hållning blev bättre, lederna blev mer flexibla och fingrarna blev längre eftersom deras reumatismer blev bättre.

Synen och hörseln blev bättre samtidigt som deras kognition (mentala förmågor, t ex minnesförmågan) förbättrades med i genomsnitt 64 procent!

Mitt framför vetenskapsmännens ögon blev alltså männen i grupp ett biologiskt sett yngre under dessa fem dagar. Ellen Langer kommenterade att – ”At the end of the study, I was playing football – touch, but still football – with these men, some of whom gave up their canes (käppar)”.

HUR KAN DETTA VARA MÖJLIGT?

Vi vet att det finns en övertygande mängd bevis och studier som visar att vår attityd inte bara påverkar vår hälsa utan också hur länge vi lever. Dina tankar förändrar din hjärna och din kropp. När t ex en negativ känsla uppstår i sinnet, händer samtidigt (lite förenklat) två saker i kroppen. Det ena är att andningen förlorar sin normala rytm, dvs den blir kraftigare, oroligare och/eller snabbare. Det andra är att på ett subtilare plan sker en biokemisk reaktion i kroppen – dvs en kroppslig förnimmelse uppstår. Varje mental ”orenhet” i sinnet leder alltså till att en förnimmelse av något slag uppstår någonstans i kroppen eller annorlunda uttryckt – våra tankar förkroppsligas, dvs allt som sker i ditt sinne reflekteras i kroppen. Varför tror du jag har skrivit så många fredagskrönikor om vikten av att välja de tankar vi tänker? Jo, därför att det påverkar dig högt påtagligt. I den studie vi har ”pratat” om i dagens krönika visade vetenskapsmännen hur vi bara genom att låtsas att vara yngre faktiskt också blir yngre.

VARNINGSTEXT

Om du är lite äldre, som t ex undertecknad, spring nu inte ut och gör en massa våghalsiga handlingar som du kanske gjorde för 22 år sedan i syfte att försöka upprepa Ellen Langers resultat. Jag vill nämligen inte bli anklagad för att förleda äldre läsare till utmaningar som kan leda till kroppslig skada.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS

Varför har de populistiska och främlingsfientliga partierna så mycket framgång i Europa? I dagens analys kommer jag att presentera ett svar på dessa frågeställningar.

I en nyligen gjord studie, av ekonomen Manuel Funke på Berlins Universitet, har man tittat på finansiella kriser och de efterföljande ekonomiska nedgångarna. Studien sträcker sig över en period av 144 år från 1870 till 2014 och innehåller 827 parlamentval i 20 länder. Funke med kollegor fann en signifikant ökning av politisk polarisering, svagare regeringsmajoriteter, en starkare opposition och en större fraktionalisering i kölvattnet av finansiella kriser. Till exempel konstaterade man att partier långt ut på högerkanten i den politiska färgskalan ökade i genomsnitt med 30 procent under de fem åren efter den finansiella krisen. Man fann också att antalet gatuprotester ökade efter finansiella kriser.

Detta är ju naturligtvis ingen överraskning för de som har läst mina krönikor över en längre tid som känner till att när vi går från ett positivt aggregerad psykologi till en negativ aggregerad psykologi så kommer det först att leda till att priserna på den finansiella marknaden faller och ekonomin kommer att följa efter. Men det kommer också att leda till polarisering, främlingshat, protester, bortröstandet av styrande regeringar och en ökning av radikala partier. Detta ligger alltså väl i linje med den undersökning som Funke med kollegor har gjort. Arga, upprörda och rädda människor kommer att manifestera sin frustration på många olika sätt och det kommer att märkas först på börsen och sedan spridas som vattenringar genom olika delar av samhället.

VARFÖR HAR VI FLER RADIKALA PARTIER NU?

Ett tänkbart svar på den frågan beror på att vi i stora delar av Europa har befunnit oss i en bear market sedan toppen år 2000. I diagrammen till höger ser vi börsutvecklingen för ett antal Europeiska länder och som vi kan se är det få börser som noteras på en högre nivå än den topp som bildades år 2000. I de flesta fall är det istället så att de flesta börser toppade år 2000 och har sedan dess noterat en lägre topp år 2007 och därefter visat ytterligare svagheter med lägre toppar efter det. Vi vet alla att lägre toppar konstituerar någon typ av bear market och en bear market leder till konsekvenser, t ex i form av radikala partier. Att vi i detta bear marknads-klimat ser framgång för partier som Gyllene Gryning i Grekland, Front National med Marine Le Pen i Frankrike, AFD (Alternative For Germany) i Tyskland, Nowa Prawica eller Nya Högern i Polen, Swiss Peoples Party (SVP) i Schweiz eller det högerextrema flamländska Vlaams Blok i Belgien är ingen överraskning.

Den finansiella marknaden är så mycket mer än bara en mätare över hur ett antal aktier har utvecklats. Nivån på den aggregerade marknaden talar om för oss nivån på den aggregerade psykologin och var någonstans på den psykologiska skalan börsen är kommer att avgöra vårt beteende på många olika plan, t ex inom politiken.

Johnny Torssell

PS Johnny har skapat en ny föreläsningsserie som samlar 30 års erfarenhet av aktiehandel och beskriver hans bästa tekniker. Se promovideon och beställ här DS.